历经萌芽、起步、初步发展、快速发展与调整五大阶段,中国钻石市场已正式迈入天然钻石与培育钻石并行的全新发展时期。在这一格局下,天然钻石凭借其不可复制的稀缺性、稳定的市场表现与高端属性,持续占据行业核心地位,成为消费升级与资产配置中的优选;而培育钻石虽依托成本优势扩张,却难以撼动天然钻石在高端消费与收藏领域的根基。

回溯中国钻石行业发展历程,1982年是关键起点——上海钻石交易所的成立推动钻石贸易规范化,为行业发展奠定基础;1993年后,市场经济体制建立带动居民收入提升,周大福、周生生等国际品牌与香港品牌陆续布局内地,加速行业标准化与品牌化进程;2003年,中国跻身全球第二大钻石消费国,钻石首饰从奢侈品逐步成为婚庆市场主力,行业进入快速发展期。2013年至今的调整阶段,尽管市场增速放缓、同质化竞争加剧,但天然钻石凭借独特优势,在结构性分化中展现出强劲韧性。

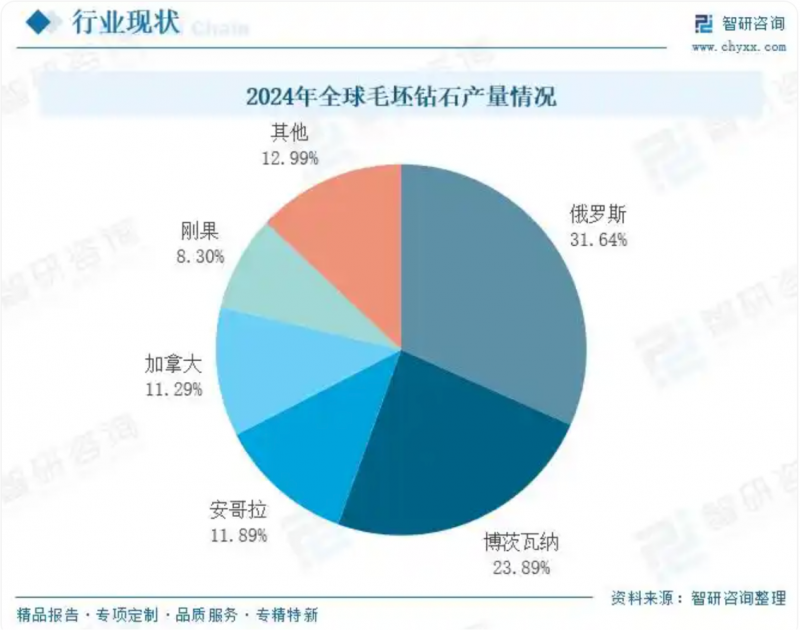

稀缺性是天然钻石的核心竞争力。资料显示,2025年全球天然钻石产量预计降至1.15亿克拉,同比下降2.1%,资源稀缺性愈发凸显。与此同时,中国、印度等新兴市场需求持续回暖,供需关系推动天然钻石价格稳步回升。尤其在高端领域,大克拉异形钻(如祖母绿切工、雷迪恩切工)因独特设计与收藏价值,溢价率超30%,成为市场中的“硬通货”。这种稀缺性不仅源于天然钻石亿万年的形成周期,更使其在消费升级背景下,从首饰单品升级为兼具情感意义与投资属性的资产,戴比尔斯等头部企业通过减产2000万克拉稳定价格的举措,进一步印证了天然钻石的价值稳定性。

从消费趋势看,天然钻石始终贴合高端需求。尽管Z世代推动轻奢、个性化消费增长,三四线城市成为市场新引擎,但天然钻石在婚庆、高端自购与馈赠场景中仍占据主导。其“永恒”的情感象征意义,是培育钻石难以替代的——天然钻石历经数十年行业沉淀,已与婚姻承诺、家族传承等深层情感需求绑定,而培育钻石虽凭借技术突破(HPHT/CVD法)与成本优势(价格较天然钻石低70%-80%)实现产能扩张,却更多聚焦于轻奢消费与工业应用(如半导体散热),难以承载天然钻石的情感与收藏价值。

政策环境也为天然钻石发展提供有力支撑。上海钻石交易所的保税政策降低了天然钻石交易成本,消费税后移至零售环节(税率5%)的举措,进一步推动天然钻石市场规范化与成熟化。反观培育钻石,虽在中低端市场有所突破,但面临的同质化竞争与环保法规(碳排放标准趋严)挑战,使其难以在高端领域与天然钻石抗衡。

当前,中国钻石行业“天然钻石高端化、培育钻石大众化、工业应用场景化”的分层格局已逐步清晰。培育钻石的存在,更多是丰富了中低端消费选择,而天然钻石凭借稀缺性、情感价值与投资属性,仍是高端消费与收藏市场的核心力量。未来,随着新兴市场需求持续释放与高端消费群体扩容,天然钻石将继续领跑行业双轨发展,书写“稀缺铸就永恒”的市场传奇。

(本文来源:大象新闻。本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。对文章事实有疑问,请与有关方核实或与本网联系。文章观点非本网观点,仅供读者参考。)

历经萌芽、起步、初步发展、快速发展与调整五大阶段,中国钻石市场已正式迈入天然钻石与培育钻石并行的全新发展时期。在这一格局下,天然钻石凭借其不可复制的稀缺性、稳定的市场表现与高端属性,持续占据行业核心地位,成为消费升级与资产配置中的优选;而培育钻石虽依托成本优势扩张,却难以撼动天然钻石在高端消费与收藏领域的根基。

回溯中国钻石行业发展历程,1982年是关键起点——上海钻石交易所的成立推动钻石贸易规范化,为行业发展奠定基础;1993年后,市场经济体制建立带动居民收入提升,周大福、周生生等国际品牌与香港品牌陆续布局内地,加速行业标准化与品牌化进程;2003年,中国跻身全球第二大钻石消费国,钻石首饰从奢侈品逐步成为婚庆市场主力,行业进入快速发展期。2013年至今的调整阶段,尽管市场增速放缓、同质化竞争加剧,但天然钻石凭借独特优势,在结构性分化中展现出强劲韧性。

稀缺性是天然钻石的核心竞争力。资料显示,2025年全球天然钻石产量预计降至1.15亿克拉,同比下降2.1%,资源稀缺性愈发凸显。与此同时,中国、印度等新兴市场需求持续回暖,供需关系推动天然钻石价格稳步回升。尤其在高端领域,大克拉异形钻(如祖母绿切工、雷迪恩切工)因独特设计与收藏价值,溢价率超30%,成为市场中的“硬通货”。这种稀缺性不仅源于天然钻石亿万年的形成周期,更使其在消费升级背景下,从首饰单品升级为兼具情感意义与投资属性的资产,戴比尔斯等头部企业通过减产2000万克拉稳定价格的举措,进一步印证了天然钻石的价值稳定性。

从消费趋势看,天然钻石始终贴合高端需求。尽管Z世代推动轻奢、个性化消费增长,三四线城市成为市场新引擎,但天然钻石在婚庆、高端自购与馈赠场景中仍占据主导。其“永恒”的情感象征意义,是培育钻石难以替代的——天然钻石历经数十年行业沉淀,已与婚姻承诺、家族传承等深层情感需求绑定,而培育钻石虽凭借技术突破(HPHT/CVD法)与成本优势(价格较天然钻石低70%-80%)实现产能扩张,却更多聚焦于轻奢消费与工业应用(如半导体散热),难以承载天然钻石的情感与收藏价值。

政策环境也为天然钻石发展提供有力支撑。上海钻石交易所的保税政策降低了天然钻石交易成本,消费税后移至零售环节(税率5%)的举措,进一步推动天然钻石市场规范化与成熟化。反观培育钻石,虽在中低端市场有所突破,但面临的同质化竞争与环保法规(碳排放标准趋严)挑战,使其难以在高端领域与天然钻石抗衡。

当前,中国钻石行业“天然钻石高端化、培育钻石大众化、工业应用场景化”的分层格局已逐步清晰。培育钻石的存在,更多是丰富了中低端消费选择,而天然钻石凭借稀缺性、情感价值与投资属性,仍是高端消费与收藏市场的核心力量。未来,随着新兴市场需求持续释放与高端消费群体扩容,天然钻石将继续领跑行业双轨发展,书写“稀缺铸就永恒”的市场传奇。

(本文来源:大象新闻。本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。对文章事实有疑问,请与有关方核实或与本网联系。文章观点非本网观点,仅供读者参考。)