小学生“社交货币”吸金百亿,卡游再冲港股!家长们忧心!卡游,作为小学生群体中的“社交货币”,再次冲击港股IPO。近年来,卡游通过奥特曼、小马宝莉等国内外顶级IP构建出“卡牌宇宙”,并在2024年实现营收100.57亿元。今年年初,《哪吒2》全球爆火后,卡游迅速推出联名卡牌,通过“盲盒+限量稀有卡”模式持续吸引热度,成为各大直播平台“直播拆卡”的常客。

然而,卡游的商业模式曾因“类博彩化”遭央视点名。在黑猫投诉等平台上,关于卡游的投诉内容多达5.7万条。尽管卡游明确禁止8岁以下未成年人购买其产品,但实际操作中,青少年仍可畅通无阻地购买且没有金额上限。

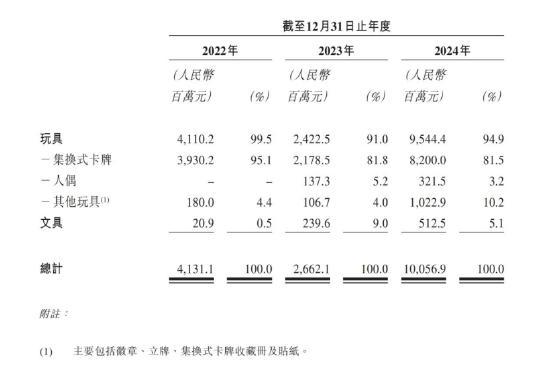

卡游如今的营收规模已突破百亿元。根据招股书,卡游2022年、2023年、2024年的营收分别为41.31亿元、26.62亿元、100.57亿元;毛利分别为28.42亿元、17.51亿元、67.65亿元。2024年,卡游毛利率高达67.27%,与泡泡玛特(66.8%)几乎相当。核心业务是集换式卡牌,2024年这部分收入达到82亿元,占总收入的81.5%。

尽管营收高,卡游在净利润方面表现不佳。2022年至2024年,公司净利润分别为-2.96亿元、4.50亿元、-12.42亿元。2024年的大幅亏损主要由于行政费用增加和金融负债公允价值亏损增加。

卡游声称IP库已扩充至70个,但其中69个都是授权IP,自有IP《卡游三国》尚未形成规模效应。行业分析师杨怀玉认为,卡游依赖外部IP授权,多个主力IP授权即将到期,若不能及时续约或找到替代IP,将严重影响公司收入来源。此外,卡游的渠道结构也存在隐患,经销商、KA合作伙伴和其他渠道的收入占比分别为80.2%、10.7%和1.6%,管理难度较大且价格体系难以稳定。

卡游在小学生等未成年人群中风靡多年,但去年央视《财经调查》节目曝光了多名中小学生购买卡游卡片成瘾的情况。有学生家长表示,孩子半年内消费近10万元购买卡游卡片。这类稀有卡片还衍生出卡片评级店铺,进一步抬高市场热度,导致中小学生沉迷其中。

国家市场监督管理总局早在2023年6月就颁布了《盲盒经营行为规范指引》,明确规定不得向未满8周岁的未成年人销售盲盒产品。但在卡游的线下经销商网络和线上小程序中,年龄验证机制并未有效落实,未成年人无需家长陪同即可购买卡游产品。家长们反映,即便青少年没有在线下购买,也会通过“卡游线上抽卡机”和“直播拆卡”等线上渠道购买,这些渠道的危害更大,因为下单时没有任何阻碍且没有金额上限。

行业分析师张书乐认为,卡游未来发展的威胁在于IP瓶颈。目前火爆的IP并非该公司自有,授权费用不低,导致其营收能力不足。卡游需要自建IP并赢得受众喜爱,同时拓展新领域以维持市场份额。杨怀玉则指出,卡游被批评为“小学生收割机”,主要是因为其产品设计容易诱导未成年人反复购买,存在成瘾性消费风险。这些问题可能会影响资本市场对其的态度,进而影响其融资能力和未来发展潜力。